社会人歴4年目の25歳、手取り年収約325万円のmiiさん。1年目から無理のない節約を心がけたことで、3年間でなんと500万円超を貯めることに成功しました。「特別難しいことはしていないし、無理もしていない」というmiiさんに、楽しくお金を貯めるコツを伺いました。

miiさん

miiさん

IT企業に勤める社会人4年目の25歳。四国出身で東京への異動を機に無理のない節約生活をスタート、約3年で貯金額500万円を突破。そのテクニックをインスタグラムで投稿し、人気アカウントに。著書『20代からはじめる お金が貯まる暮らしかた』(KADOKAWA)も好評。

目次

週1回の家計簿で、まずは支出を「見える化」する

私が「貯金」を意識し始めたのは、社会人1年目の11月。東京に転勤が決まり、生まれ育った四国から上京し一人暮らしを始めたことがきっかけです。

それまでは実家暮らしで、お金はあった分だけ使ってしまうという節約とは無縁の日々を送っていました。しかし、一人暮らしだと家賃はかかるし、家電や家具、食器類もそろえなければならないし、食費や光熱費だってバカになりません。「お金をちゃんと管理しなければとても暮らしていけない」と不安を覚え、家計簿をつけ始めたのです。

家計簿は1週間ごとにつけていますが、初めてつけたときは「この1週間、こんなにいろいろ買っていたんだ…」と驚かされました。初めての一人暮らしなので家を可愛く飾りたくて、雑貨などこまごましたものをつい買ってしまっていたのです。ただ、どれも計画を立てて買ったわけではないので、「これは必要じゃなかったかも…」と思えるものも多く、いかに無駄遣いが多いか気づかされたのです。

これを機に、お金の使い方が大きく変わりました。家計簿をつけることで、何にどれぐらいお金を使ったのかが把握できるようになり、「先週は使いすぎたから今週はセーブしよう」と自然に思えるようになりました。私が3年間で500万円貯めることができたのは、この家計簿のおかげです。

なお、給与額が高いわけではありません。勤務先は地元・四国が本社の中小IT企業で、年収は手取りで約325万円、月平均で22万円ほど。国税庁の「令和2年分 民間給与実態統計調査)によると、社会保険料や税金などを引かれる前の平均給与は20~24歳で年264万円、25~29歳で年369万円なので、25歳の手取り額としては多くもなく少なくもない額だと思います。

「家計簿」というと難しく感じるかもしれませんが、何にいくら使ったのかが「見える化」できれば十分。わざわざ家計簿を買わなくても、市販のノートに書き出すだけでOKです。

もちろん、毎日書かなくても大丈夫。私の場合は週1回、自分がわかる程度の最低限の書き込みだけにしているので10~30分程度で済んでいます。

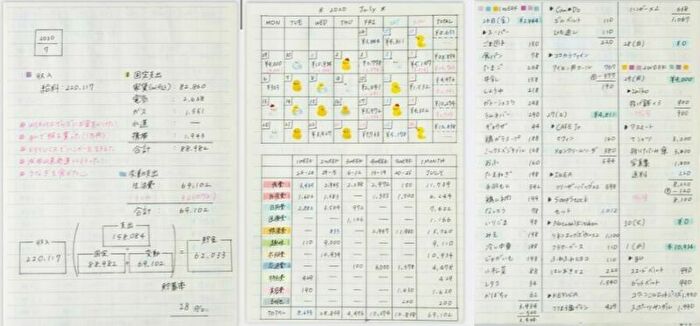

▲miiさんの家計簿はA5判の市販ノート。左は1カ月のまとめ(月1回)、中は週計算のカレンダーと項目別の集計(週1回)、右はレシートを書き写すページ(週1回)

お金をおろすのは「月1回、3万円」

私は給料日の翌日を「お金のリセットデー」と決め、まずお財布に残っているお金を、小銭を含めすべてATMに入金。次に、向こう1カ月分の生活費3万円をおろしています。

家計簿をつけていると、1カ月に必要なおおよその生活費が見えてきます。それを参考にお金をおろし、1カ月を過ごします。足りなくなったときは再度おろしますが、その都度必ず通帳に記帳し、何のためにお金をおろしたのか記録するようにしています。ただ、今ではほとんど3万円以内で賄えていて、引き出さなかった給与分+余ったお金の入金で毎月5~10万円ほどが銀行口座に積み上がっています。

なお、どうしても必要な大きめの買い物(洋服など5千円以上のもの)はクレジットカードで支払っていますが、必ず手数料がかからない「一括払い」にしています。一括にすると使ったお金の総額がわかりやすいのもポイント。家計簿ではピンクのペンなどで目立つように書き、使い過ぎを防いでいます。

貯金を阻む最大の敵!「日々の無駄」をなくすコツ

節約の最大のポイントは「無駄をなくす」こと。家計簿で無駄を見える化するだけでなく、日々無駄を減らす心構えが大切です。私が実践しているちょっとした生活の工夫を、いくつかご紹介します。

買い物は週1回まとめ買い

買い物に行く機会が増えると、どうしても無駄な買い物も増えてしまうので、「買い物は週1回」と決めています。ネットスーパーを活用すれば、おいしそうなものが目に入ったり本当は必要ではない特売品に惹かれたりしないで済むので、さらに無駄買い防止になります。手数料はかかりますが、無駄買い分と時短を考えると結果的には割安です。

購入するのは、お肉1種類、旬のお野菜2~3種類、キノコ、豆腐、納豆、卵が基本。玉ねぎやジャガイモなどの日保ちする野菜はなくなったら購入。これらの食材を1週間で使い回し、使い切ったら次の買い物をする、というルーティンにしています。

平日の晩御飯は2日分作る

現在はリモートワークがメインですが、オフィスに通っていたころはクタクタに疲れて自炊する元気がないときもありました。

私は健康のため、晩御飯は1汁2菜(汁物+メインのおかず+副菜)を心がけていますが、毎日2食分を作っておくと翌日は電子レンジでチンするだけなので、仕事終わりでも簡単に晩御飯の用意ができます。元気があるときは、2日目は何かをトッピングしたり少しアレンジを加えたりすると◎。例えば、前日に作った豆乳シチューをご飯にかけて焼き、ドリアにすれば、目先が変わってよりおいしくいただけます。

リモートワークになってからは、ランチも自炊しています。社員食堂が無料だったので、リモートワークになって食費が増加しましたが、それでも自炊なので最小限のアップで抑えられています。前夜の残りをいただいたり、冷凍うどんやパスタをレンジでパパっと調理したりと、10分以内で作れる簡単ランチがメインです。

▲インスタグラムでは簡単節約料理のレシピも多数公開

▲インスタグラムでは簡単節約料理のレシピも多数公開

ほしいものはすぐ買わず、メモに書き出す

洋服や靴など、ほしいものは定期的に出てきますが、どんなにほしい!と思ってもすぐには購入せず、いったんスマホのメモ機能の「ほしいものリスト」に書き出すようにしています。そして、定期的に見返して「これは本当にほしいものか」と考え、一定の期間が経っても「やっぱりほしい、必要だ」と思えたら買うようにしています。

なお、メモに書き込むというフローを挟むことで、ほしい!という気持ちが少しクールダウンするという効果もあります。

光熱費を見直す

光熱費など固定支出になるものは、一度しっかり調べてお得なものに切り替えれば、ずっと節約効果が続きます。面倒と思われるかもしれませんが、頑張らなくても支出が減るので後々助かります。

電気代は、各社がお得なプランをさまざま出しています。私は一人暮らしでお得になる料金プランだった、東京ガスの「ずっとも電気1Sプラン」を利用していますが、地域や電気の使い方などによってどのプランがいいのかは変わりますので、一度調べてみることをお勧めします。ガスと電気をセットで払うことで割安になるサービスもあります。

あと、細かいことですが「使用していない家電の電源や電気はこまめに消す」「冷蔵庫にモノをぱんぱんに詰めすぎない」「エアコンを使用する際は温度を下げ過ぎず、扇風機と併用する」など、無理のない範囲での節電もしています。

節約するもの・しないものを決めて生活にメリハリをつける

無駄を一切省くような節約は日々の生活が味気ないものになり、早晩頓挫してしまいます。あくまで無理なく、自分のできる範囲で行うことが大切です。

自分の中で節約するもの、しないものを明らかにしておくと、ストレスなく楽しみながらお金を貯められるようになります。

私の場合は、健康に関することと、友人などへのプレゼントは節約しないと決めています。節約のため、過度に食費を減らしている人も見受けられますが、食事はバランスが大切。いろいろな食材を使い回すことでメニューにバリエーションが生まれ、栄養も取れ、食事も楽しくなります。そして、友人へのプレゼントをケチるのは性に合わないので、相手が喜ぶだろうと思えるものであれば、特に予算でしばることはしません。

趣味のお金も、我慢しません。たとえば好きなアーティストのCD、ライブやグッズなどには惜しみなくお金を使います。もちろん「湯水のように」お金を使うわけではなく、ライブは年3、4回ぐらいまでなどと一定の線引きをしておくと、自制しつつ次のライブまでのワクワク感も味わえます。

一方で、すごく流行っているけれど自分には必要ないと思えるものには、お金を掛けません。たとえば、サブスクの音楽や動画配信サービスはそんなに見たり聞いたりする習慣がないので、入っていません。節約の一環としてサブスクを利用する人もいますが、定期的にお金が出ていってしまうものなので、周りに流されるのではなく「自分にとって本当に必要なものか」を考えてから加入することをお勧めします。

お金に余裕があれば「生き方の選択肢」が増える

▲miiさん(自作の家計簿とともに)

貯金額は500万円超になりましたが、特に何か目的があって貯めているわけではありません。

ただ、これからの人生、いつ急にお金が必要になるかわかりません。事故や病気、けがなどで働けなくなることだってあります。そして、本当にやりたいことが見つかったときに、躊躇なく思い切って行動するためにも、貯金は大きな助けになると思っています。

家計簿をつけるようになったことで、私の場合は1年間に180万円あれば生活できることがわかりました。つまり、万が一無職になったとしても、約3年間は暮らしていけるということ。今の時代、この安心感は非常に大きいです。

一人暮らしを始めたばかりのころは、これから暮らしていけるんだろうか…と不安でいっぱいでした。でも、家計簿をつけ、自分に合ったお金の使い方がつかめるようになったことで、「もしも今の全財産がなくなったとしても、また自分のペースで貯められる」という自信がつきました。そして、「今月はもう少しお金を使ってもいいかな」など、お金の使い方についての勘所もつき、心の余裕ができました。

お金がない=不幸というわけでは決してありませんが、お金に余裕がないと「お金のために」を第一目的に行動してしまい、本当は望んでいない選択をしてしまう可能性があります。お金に余裕があれば、そして「貯められる」という自信があれば、生き方や暮らし方の選択肢が増えるはず。自分に合ったお金の使い方を考えるのは、先行き不透明なこれからの時代を生き抜く若手ビジネスパーソンにこそ、必要なことではないかと私は思います。

▶あなたの隠れた才能を見つけ出す。転職活動にも役立つ!無料自己分析ツール「グッドポイント診断」

8,568通り、あなたはどのタイプ?

グッドポイント診断で、あなたの隠れた強みを診断してみましょう。

診断結果は8,568通り。あなたはどのタイプ?